探偵:調査なら東京都目黒区学芸大のG8探偵事務所へ

豊富な経験と堅実な技術で選ぶなら

開業30年の信頼と実績/東京首都圏を中心に全国対応

お気軽にお問合せ下さい

03-4446-7874

電話受付 | 10:00~18:00(土日-休日を除く) |

|---|

メールは24h受付しています

法人の調査

法人の信用調査と財務分析

企業の財務分析や信用調査とはわかりやすく述べると、色々な角度から会社の内容を調べ、それを基にして企業の状態を判定し評価しようとする調査です。調査業に携わる者ならば信用調査に全く無関係とはいえない一般的な調査です。それゆえ業に携わるものとしては、最低限の基本ぐらいはマスターしておく必要があります。

企業の財務信用調査

調査・探偵という職業は「知的職種」です。其々の分野に得意分野はあったとしても、つまり行動調査と盗聴発見が出来ても法人信用調査の基本もわからないようでは「一人前の調査業者や探偵である」とはいえません。一般の方でも、「自分が勤務している会社の将来性はどうなのか」「株式投資などをする場合にも、将来性はあるのか」「あの会社と取引をして大丈夫か」といった事は日々考えている事柄です。単に、信用調査や他の調査の報告をするだけでなく、依頼主である会社に対してもその経営上の諸問題に対して、調査業者の視点から「価値のあるアドバイス」が出来るようになり、はじめて一人前となれるのです。

法人信用調査は財務分析であると言われるほど、財務分析は重要視されています。しかし、経済活動の結果である財務のデータをいくら分析しても、企業の経営力などを正しく評価するには不充分です。ここでは経済の景気変動から始まり企業の財務分析に必要な考え方までを簡単に説明します。

(1)景気変動と企業評価

なぜ景気なの?と思われる方も多いでしょう。しかしご存知の通り、会社収益に対して影響を与える要因のひとつに景気というものがある事は周知の通りです。景気が良い悪い。金利が低い、高い。また景気が良いから株価が高い、悪いから安いという言葉は新聞などでも良く見かけます。ここではこれらの事を簡単に説明します。

①景気のサイクル

景気には主なものとして、次の四つのサイクルがあるといわれています。通常は短期と中期の影響を重視しています。

短期 約40ヶ月 (キチンサイクル) ―― 在庫投資を主な要因とする

中期 約7~10年(ジュグラーサイクル) ―― 設備投資を主な要因とする

準長期 約20年 (グズネッツサイクル) ―― 建設投資を主な要因とする

長期 約50年 (コンドラチェフの波) ―― 技術革新などを要因とする

* 約100年 モデルスキーサイクル 覇権など

②景気と業績の一般的なモデル

≪停滞期≫

景気拡大策を取り景気は低迷から回復基調へ、また企業収益は底入れから増益予想へ。物価は鎮静化し金利は緩和策を採用、低金利で融資枠の拡大を目指します。このとき貿易は黒字基調となり、円高傾向となります。

株式市場では流動性のある大型優良株や低位株、金利敏感株が買われます。(流動性・利回り)

≪回復期≫

景気持続策(税制・規制緩和など)を採用し、景気は回復から増益予想へ。物価はまだ横ばいからやや上昇気味となり、金利も低金利からやや上昇へ。貿易黒字基調が定着し、円高からやや円安傾向へ向かいます。

株式市場では高収益企業や輸出関連企業、高価格の成長株が買われます。(好業績・低PER)

≪最盛期≫

景気抑制策(金利引き締め)をとり、景気は好景気からやや過熱気味に、会社業績はやや「まだら模様」となります。物価はインフレが発生し、金利は高金利となり、内需拡大から貿易収支は悪化し円安になります。

株式市場では中小型の好業績を持続している企業や個別の材料・仕手株などで値幅を取ろうとする動きが強まります。(二部・店頭株など)

≪後退期≫

景気抑制策は緩和され、浮揚策がとられます。景気は徐々に後退し不況へ、会社業績も一部の業種を除き大幅減益。金利は高金利から急激に低下し、貿易は内需減少から輸出増強、輸入減となり円は底入れ、インフレは沈静化します。

株式市場では不況に強い好業績を維持している業種(医薬品や食品など)や仕手株などが買われ、全体がベアマーケットなのにもかかわらず「不景気の株高」といわれる現象があります。

現実の景気の動きは、これら以外にも様々な要因が重なりこの通りの動きをするとは限りませんが、基本的なモデルとして考えて下さい。また、これらの景気の変動以外にも、外部環境要因として個別の業種に関しての「産業サイクル」(業種自体の寿命)の問題なども存在します。

*株価は理論的には会社の予想収益を金利で割り引いた現在価値といわれています。一般に、その値を計算するには、株式と債券を比較した「配当割引モデル」という考え方と計算式を使用します。この理論を利用して全体株式の妥当な(理論上の値)を求める考え方は次の通りです。

K(割引率)は金利+リスクプレミアムですが、通常は長期金利を当てはめます。g(成長率)には実質経済成長率を当てはめます。このことにより理論的に全体株式における株式益回りの妥当値を求める考え方です。

- PER = 株価 ÷ 一株利益 = 1 ÷ (K-g)

- 益回り = 1 ÷ PER = K - g

仮に長期金利が4%、実質経済成長率が0%とすると

4% - 0% = 4% 1 ÷ 4 = 25 PER25倍が妥当値

逆に、この計算式を利用して実際の全体株式のPERから市場が評価している経済成長率を考えることも可能です。

*その他にも株式投資において一般に株式を評価する指標として次の事を検討しています。

配当利回り・株価収益率(PER)・株価益回り・配当性向・株価純資産倍率・自己資本比率・売上高利益率・売上高経常利益率・売上高営業利益率・負債比率・従業員一人当たり売上高・従業員一人当たり税引き利益・自己資本利益率などがあります。これらは四季報などからでも容易に求められるものです。

ここでは、株式に関しての考え方は、本旨から外れますので、これ以上の説明は省かせて頂きます。

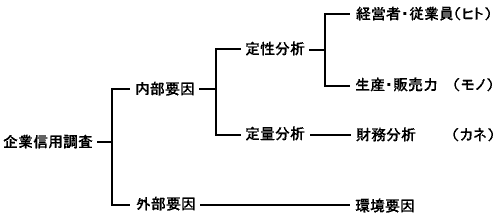

(2)会社分析の基本

法人の実務把握をする為には、企業収益にはこのように外部環境要因が働いており、また内部の要因を把握した上で財務分析をする必要があります。

①企業経営における主な質的要因

沿革 (設立事情・事業目的・資本などの変遷)

経営者 (経営実権者・経営陣・後継者)

生産:立地条件(自然的条件―気候・地勢・用水・地質・資源など)

(社会的条件-原料・動力・交通・労働力・下請など)

技術 (自社技術・導入技術・ノウハウ・管理技術)

設備 (規模・生産能力・性能)

従業員 (質・量)

販売:立地条件 (市場・販売拠点・交通)

製品品質・性能

販売力 (のれん・ブランド・販売先・販売組織・販売条件・従業員など)

財務(取引銀行・企業系列)

これらの要因の中で、次の事柄にポイントを置き出来る限りの資料と情報を収集し、会社の実情や同業他社との比較を行うことで、法人の収益・財務の安定性などの内部要因への理解が容易になります。

・創業の新旧

・企業規模の大小

・系列の有無・強弱

・同業者間の競争力の強弱

・関係会社で行っている事業展開の状況

・経営実権者の経営手腕の優劣・仕事振り

・経営陣のチームワークの状態

・後継者育成に対する配慮

・従業員の素質とモラルの高低

・社内教育訓練の状況

・労使関係の状態

・技術力・研究開発能力の高低

・立地の適・不適

・設備の新旧・精度・性能

・販売先などの優劣

・販売地盤の強弱

・取引銀行に対する信用度

②財務分析に必要な主な資料

・財務諸表(少なくとも3~5年分は必要)

・主要勘定科目の内訳明細

・資金繰り状況

・監査報告書

③法人分析の為に必要とされる主な資料

・会社概要(本社・工場・事業所所在地・設立年月日・目的・事業内容・系列など)

・経営者 (氏名・役職・年齢・学歴・略歴・所有株式数・血縁・兼職など)

・資本金 (資本金の推移・授権株式数・発行済み株式数・配当の推移など)

・株主 (所有者別・所有数別状況・大株主の変遷など)

・従業員 (人員数・平均年齢・平均勤続年数・平均給与月額・男女別・現場別・

組合の状況・年齢構成別従業員数・学歴別初任給・平均賞与支給額など)

・主要製品(性質・特徴・規格・用途・価格・原価計算・製造工程・作業系統など)

・工場規模(品目別の生産能力・土地・建物・機械装置・主要装備・従業員の配置)

・関係会社・投融資会社の概要

・生産状態(製品別生産数量と品質・稼動状況・外注状況)

・仕入状態(品目別数量・原材料の入手量・使用量・在庫量・原材料価格の推移・

別仕入高・仕入れ代金の決済条件など)

・販売状態(主要製品別販売数量および金額・販売経路・製品価格・製品の市場占

有率・販売先別販売高・販売代金回収条件)

・受注状況

・今後の生産計画・仕入れ計画

・主要製品・原材料の需給(数量・価格見通し)

・設備の新設・拡充・改修計画・その他の計画(投資目的・効果・場所・施工先・

工事予定・入手時期支払い予定など)

・今後の業績予想・資金計画(売上高予想・営業利益・経常利益・税引利益・

社債などの発行予定・銀行借入予定)

・事業案内・パンフレットなど

・その他(同業他社と比較する資料も集める必要がある-統計類・白書・商品辞典・

業界紙・同業他社の資料など)

④実地調査

企業の本社、工場や営業所での実際の営業状態を観察・調査します。入手済みの資料なども参考とし、実際の目で見て判断の基礎とします。また面接での質問事項を準備する必要もあります。

⑤面接

経営者や財務・経理部門の責任者を相手とします。また必要に応じて調査をする部門の責任者とも面接します。質問事項や確認を必要とする事柄を事前に準備し、時間効率よく効果的に行います。

⑥側面調査

会社から公開情報以外のデータを得られない場合や、さらに資料が必要な場合、取材拒否の場合などに行います。同業者・業界団体・官公庁・販売先・仕入先・外注先・取引銀行などに対して行います。

⑦よく使用される財務の計算式

・流動比率 流動資産÷流動負債(%) 支払能力

・当座比率 当座資金÷流動負債(%) 即時支払い能力

・固定比率 固定資産÷自己資本(%) 設備の固定化の度合い

・負債比率 負債額 ÷自己資本(%) 資金調達の度合い

・商品回転率 年売上高÷商品在庫(倍) 販売能率

・売上債権回転率 年売上高÷受取債権(倍) 回収能率

・自己資本回転率 年売上高÷自己資本(倍) 自己資本の利用能率

・総資本回転率 年売上高÷総資本 (倍) 総資本の利用能率

・粗利益率 売上総利益÷売上高(%)

・営業利益率 営業利益÷売上高 (%)

・経常利益率 経常利益÷売上高 (%)

・税引自己資本収益率 年純利益÷自己資本(%) 資本収益力

・税引総資本収益率 年純利益÷総資本 (%) 全体の収益力

・税引売上高利益率 純利益 ÷売上高 (%) 販売の収益力

(3)調査の報告

一般の信用調査の目的は商取引が大部分ですが、そのほかに結婚就職の際やライバルの同業者を調査することが行われています。また調査業界内では、多少の違いはあるものの、定型的な報告書の形式が使用されています。

<法人・企業信用調査マニュアルの実務>

(1)目的

主な目的としては次の6つが考えられます。

①新規取引に際して取引をしようと考えている会社の信用状況を調べる

②定期的に調査を行い、取引先の状況を把握しておく

③取引拡大の為に取引先の信用状況を再確認する

④信用不安の恐れがある取引先の経営実態や信用状況の把握

⑤債権回収に際して回収可能な資産などを把握する

⑥同業者の調査を行い、自社との違いなどを把握し、経営の参考にする

(2)資料収集の方法と手順

通常は1人の調査員が最初から最後(レポート作成)まで一貫して調査を行う事が行われています。調査のポイントは調査対象の企業へ直接訪問する前に資料を収集し、質問内容を吟味検討し、取材した内容に対して取引先などで裏づけを取るということです。

①~⑦についてはは省かせて頂きましたのでご了承下さい。

(3)裏づけ調査-調査の質を維持する為には必要な調査です。

①~③についてはは省かせて頂きましたのでご了承下さい。

(4)調査報告のまとめ方

調査報告は資料にあるような「フォーマット」に記載していきます。そして手書きの報告書をワープロで清書します。